COMPARATIF GRATUIT

Si vous souhaitez bénéficier d’un comparatif gratuit, vous pouvez contacter Audrey MENDONCA (LYON et région Rhône-Alpes) au 06.37.98.74.09 ou remplir le formulaire contact

Assurance vie

épargner et transmettre

Objectif :

Couvrir l’emprunteur et le co-emprunteur en cas de décès ou d’arrêt de travail prolongé.

L’incapacité de travail, l’invalidité… il est également possible d’être couvert partiellement en cas de chômage (option).

Le contrat d’assurance vie permet de faire fructifier votre épargne tout en profitant d’une fiscalité avantageuse quelle que soit la finalité de l’investissement envisagé (transmission de patrimoine, retraite, revenus complémentaires, diversification patrimoniale…) !

Ouverte sans condition d’âge, sans obligation de versement et à retrait libre ; l’assurance vie vous permet d’accéder à de nombreux types de support d’investissement (support en euros, actions, obligations, immobilier) avec une seule solution d’épargne.

Vous pourrez ainsi constituer à votre rythme, selon votre sensibilité aux risques, un capital qui bénéficiera d’une fiscalité avantageuse tant lors d’un retrait qu’à la transmission.

Les contrats en euros, en unités de compte ou contrats multi-supports optimisent le capital investi.

Seule la part des intérêts réalisés sur le capital investi est imposable en cas de rachat le capital initial n’est pas taxé !

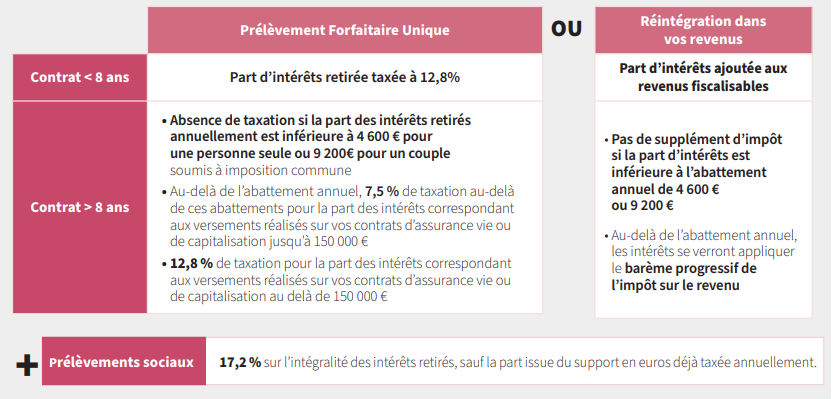

Tout au long de la vie de votre contrat vous pouvez choisir le mode d’imposition des plus-values entre :

Barème fiscalité assurance vie applicable aux contrats ouverts depuis le 27/09/2017 dans le cadre d’un rachat total ou partiel

Une épargne à part dans votre patrimoine :

Le contrat d’assurance vie n’entre pas dans l’actif successoral du défunt et permet de transmettre un capital aux bénéficiaires de son choix sans droits de succession jusqu’à

152 500 € (pour les versements effectués avant 70 ans, par bénéficiaire et tous contrats confondus).

A noter : la clause de désignation des bénéficiaires du contrat en cas de décès de l’assuré est extrêmement importante. Sa rédaction doit être soignée et réfléchie.

Les contrats en déshérence sont encore trop nombreux …